- 开发商净利润率剧降,可能会导致这五大结局

- www.3puok.com 2015-08-22 14:19:45

中国搜铺网讯

在这个并不寒冷的地产暖春,成交量报复性递增,大城市房价上涨,你以为开发商又赚大了,但事实却是开发商的净利润率大幅下跌,已经到了9.12%的历史最低位,这是最近36家上市房企交出的半年数据。

何以至此?事实是房企利润正受到房价和地价双重挤压,导致行业还未实现充分的激烈竞争,便提前步入低利润率行业。

拆迁成本上涨加上机构必得的卖地收入是地价高居不下的原因。像今年,市场在复苏,但地价上升得更快,一线城市频现“地王”已是常态。房企拿了高价地,其实提高卖出价格就能让自己赚大钱,但这又面临着两个制约因素:一是政府限价,房企想卖高价但政府不会批预售证;另一个则是居民的收入水平限制了房子的定价空间,如果价格太高会吓跑购房人。

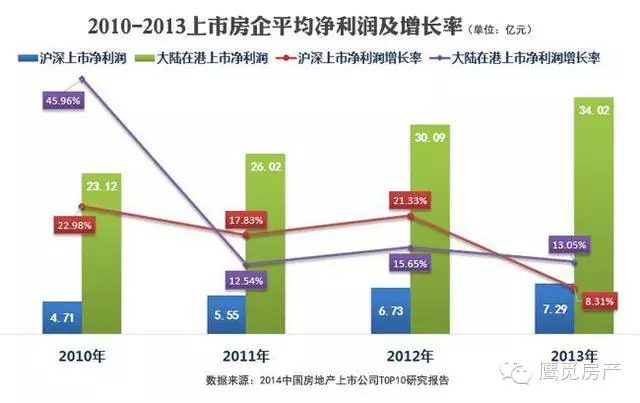

在成本不断抬高,而产品价格又受到限制的条件下,房企利润率受到挤压是一种必然的结果。其实,房企净利润率增长率从2012年就开始下降了,2014年净利润率平均只有12%—15%,直至今年上半年跌至10%以下的低位。看下图:

上市千亿房企2014年盈利指标比较

并且,在目前的市场生态下,预计这个下降势头还会延续。原因是:利好政策效应正在不断扩散,房价开始慢慢上涨,这将引发拆迁成本的进一步上涨,从而再度挤压房企的利润空间。

这一趋势将会引发一系列反应:

1、房企被迫退出或淡化主业。对中小房企而言,直接的反应就是退出——今年以来,先后有证大集团、江中地产、海德股份、高新发展、浙江广厦和莱茵置业宣布退出地产业;对全国性大房企而言,则是多元化的深入探索,像绿地除了房地产业务外,目前更是积极运营“大消费、大金融、大基建”三大业务;万科也在积极转型,方向包括物业管理、物流地产、出租公寓、教育营地和海外业务。

2、房企疏离主业将使市场未来供应锐减。万科在最近公布的中报中表示,今年新开工和投资增速进一步探底,为近十年最差。万科尚且如此,何况其他房企。

3、供应减少将导致部分区域房价继续攀升。目前全国楼市明显分为两部分:一是三四线城市,那里目前供应严重大于需求,并且人口处于净流出状态,供应减少对那里的房价影响不大。而对重点大城市而言,人口净流入导致楼市经常处于供不应求的状态,如果供应锐减,则会因恐慌而再度推高房价。

4、产品多样性、质量和创新能力下降。在正常的商业逻辑下,企业退出市场大多是因为竞争激烈、供应太多导致几乎无利可赚,只有个别巨头靠规模化压低成本才能存活。在激烈的竞争中,这种有沉淀的市场大多实现了产品充分多样性和个性质量精准化。

但国内房地产市场完全不是这样,在走过最粗放的野蛮生长期,当正要进入真枪实弹的较量期,也就是真正打造产品、提升老百姓居住福祉的时候,无论大小房企却一致做出了后撤的举动。

最终,国内房地产业将停滞不前。三四线城市前景不看好,而重点城市虽然供不应求,但在一个竞争相对不激烈,并且没有多大利润可赚的市场里,房企不会有改善创新产品和满足个性化需求的强烈动机。

5、破坏了行业正常成长的土壤,国内房地产业将长期停留在初级阶段无法升级。

实际上,高地价已经成为阻碍国内房地产发展的一颗最大的“毒瘤”,导致市场进入一个恶性循环系统。在目前的市场条件下,这个问题暂时无解。

据中国搜铺网(www.3puok.com)

- 最新商铺新闻